El hidrógeno bajo en carbono desempeñará un papel decisivo en la transición energética donde España será protagonista

El mercado del hidrógeno ha progresado rápidamente en los últimos años debido a su creciente aplicación en sectores como el transporte, la industria, la energía, la industria aeroespacial, la defensa y la construcción. En este contexto, el hidrógeno bajo en carbono está ganando terreno como componente crítico para lograr la transición energética y los objetivos de descarbonización a largo plazo, afirma GlobalData, una empresa líder en datos y análisis.

La demanda mundial de hidrógeno puro se situó en casi 74MMT (millones de toneladas métricas) al año en 2021, de los cuales el hidrógeno bajo en carbono representó una minúscula cuota del 0,89%. El hidrógeno bajo en carbono, incluido el hidrógeno verde, ha generado un enorme interés como opción sostenible para alcanzar objetivos climáticos a largo plazo u objetivos de balance neto cero.

Srinwanti Kar, analista de energía de GlobalData, comenta: “Varios países, como EEUU, Canadá, Alemania, España, Francia, Australia e India, han elaborado hojas de ruta, estrategias, mandatos y objetivos en materia de hidrógeno para desarrollar una economía del hidrógeno en general y baja en carbono en particular. Estos planes se centran principalmente en aumentar la capacidad de producción de hidrógeno, reducir los costes y reforzar la infraestructura de la cadena de suministro”.

Primeros pasos

El último informe de GlobalData, “Low-Carbon Hydrogen Market Report, Update 2023 – Global Market Outlook, Trends, and Key Country Analysis“, observa que durante 2021-2022, el sector del hidrógeno bajo en carbono dio los primeros grandes pasos, ya que se anunciaron varios proyectos como parte de la estrategia hacia la transición energética.

Kar prosigue: “El importante apoyo político y el compromiso de los gobiernos con la descarbonización están estimulando las inversiones en el espacio del hidrógeno. El impulso que se ha generado a lo largo de toda la cadena de valor está acelerando la reducción de costes en la producción, la venta al por menor y las aplicaciones finales del hidrógeno.”

En noviembre de 2022, en la COP27, el Grupo del Banco Mundial anunció la formación de la Asociación de Hidrógeno para el Desarrollo (H4D), un nuevo proyecto global para aumentar el despliegue de hidrógeno bajo en carbono en los países en desarrollo.

EEUU, líder

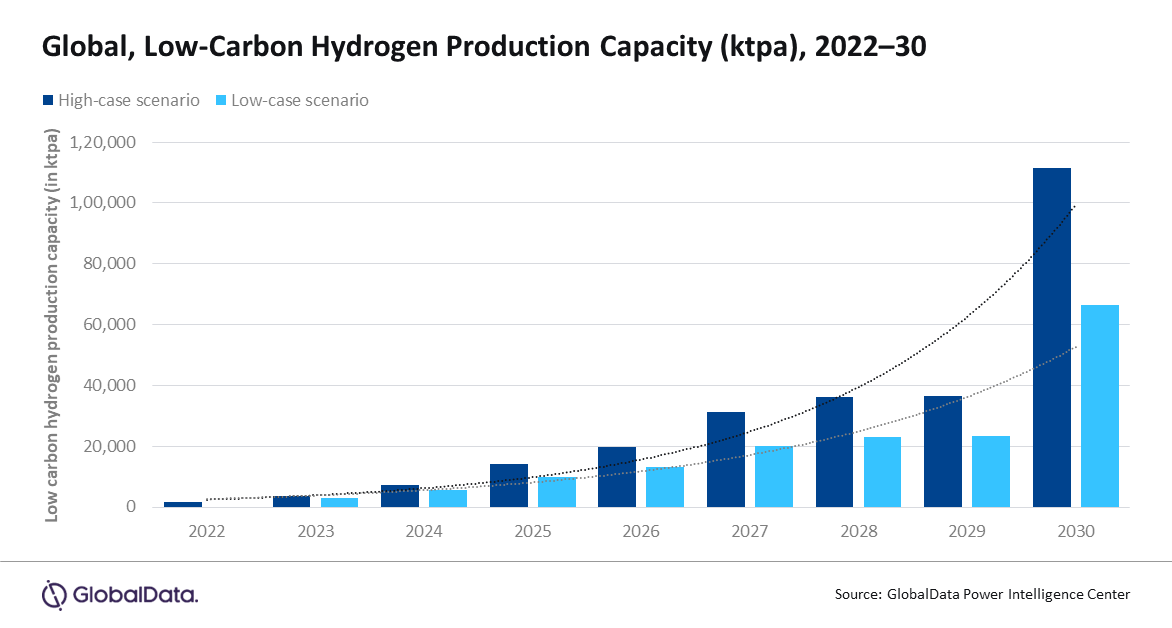

Kar añade: “Norteamérica lidera el mercado en términos de capacidad de producción activa de hidrógeno bajo en carbono, seguida de Oriente Medio y África, Europa y Asia-Pacífico. En febrero de 2023, la capacidad mundial de producción de hidrógeno bajo en carbono era de 1.698 ktpa (kilotoneladas por año), que se prevé que alcance 111.326 ktpa en términos de escenario alto y 66.321 ktpa en términos de escenario bajo para 2030. Una planificación adecuada a nivel de financiación, un marco regulador constructivo y unas infraestructuras apropiadas pueden facilitar y acelerar el ritmo de los proyectos.”

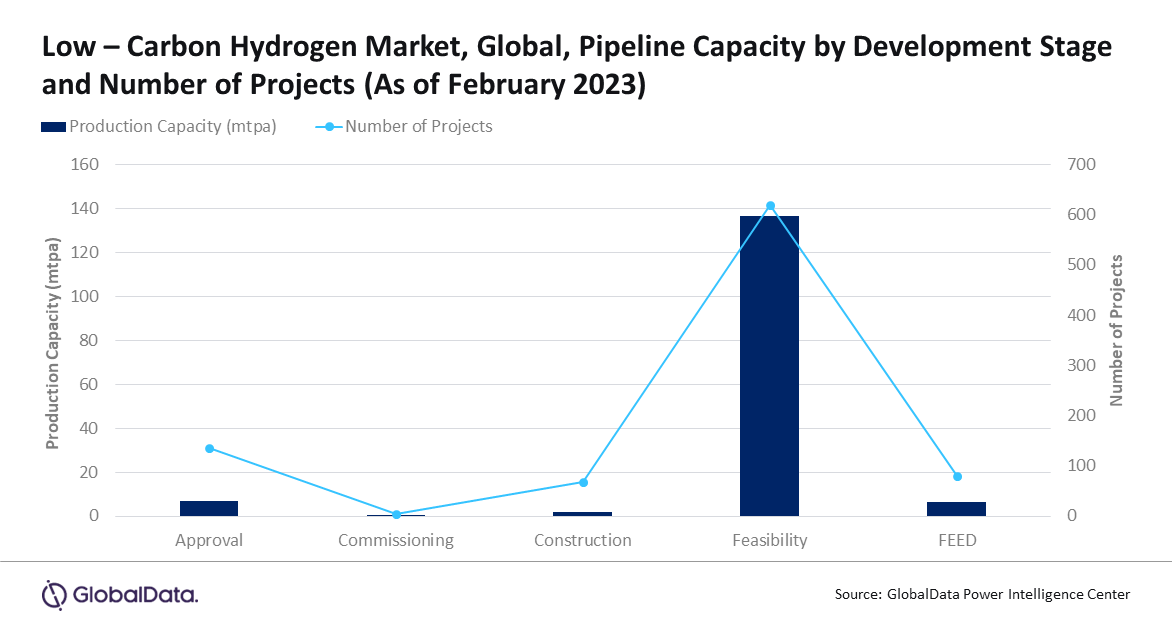

En febrero de 2023, un total de 152mtpa (toneladas métricas por año) de la capacidad de hidrógeno bajo en carbono está en tramitación, de los cuales 1,9mtpa está en construcción, 136,7mtpa en viabilidad, y 6,4mtpa en fase de diseño de ingeniería frontal (FEED).

“Se espera que el coste de la producción de hidrógeno bajo en carbono disminuya hasta un 60% en la próxima década debido a la reducción del coste de la electricidad renovable. Facilitar el marco regulador y la visibilidad de la demanda mediante la adopción de medidas legales, acelerar la financiación pública de proyectos de hidrógeno bajo en carbono, avanzar en el desarrollo de infraestructuras de hidrógeno, los avances tecnológicos que conducen a la reducción de costes, el acceso a la financiación y los mandatos u objetivos gubernamentales para apoyar la adopción del hidrógeno son algunos de los factores clave que impulsarán el crecimiento del mercado del hidrógeno bajo en carbono”, concluye Kar.

Fuente: El Periódico de la Energía